Sammanfattning

Utveckling av bokföringsteknologi för småföretag bygger på olika föreställningar om bokföringens betydelse för användarna nu och i framtiden. Fokus i denna artikel är att beskriva vilka ideologier och utopier som växt fram kopplat till bokföringsteknologi och hur olika aktörsgrupper agerat i förhållande till dem. Vi diskuterar också hur den framväxande praktiken förhåller sig till de nya möjligheter som är inneboende i tekniken. Med utgångspunkt i en fallstudie av hur digitalisering har påverkat redovisning i Sverige sedan 1970-talet, redogör vi först för de stora linjerna i utvecklingen av bokföringsprogram sedan 1976, för att sedan diskutera konsekvenserna av de ideologier och utopier som styrt utvecklingen. Den svenska utvecklingen karaktäriseras av att programvaruföretag och i viss mån regleraren (staten) har stått för de produktiva utopierna som drivit utvecklingen framåt, medan småföretagare i allmänhet har sett på förändrade bokföringsmetoder baserat på utopiska visioner i bokföringsteknologi med mer skepsis. Acceptans av nya tekniska möjligheter hos bokföringsteknologi har ofta krävt draghjälp från förändringar i angränsade teknologier, men väl accepterade har de kunnat omstöpa bokföringspraktiken i grunden.

Sedan tidigt 1980-tal har bokföringssystemen för småföretag förändrats radikalt. I takt med utvecklingen inom IT-området har kassaböcker som tidigare fördes för hand först flyttat in i datorerna och därifrån vidare till internet, och konteringarna av olika affärshändelser har automatiserats. Denna utveckling har förändrat bokföringspraktiken i grunden och bygger på nya föreställningar om hur bokföring ska ske och bokföringens betydelse för sina användare. Sådana framväxande föreställningar är nödvändiga för att en utveckling ska vara möjlig och kunna ske; det är först när någon kan tänka en förändring som denna kan realiseras. Paul Ricoeur[i] kallar föreställningar om framtida praktiker för ”imaginative practices” som kan ha karaktären av att vara ideologier eller utopier. Med ideologi menar Ricoeur den dominerande samhälleliga uppfattningen. En innovation som är i linje med dessa kommer, om den införs, att samtidigt stärka den samhällsideologi som finns, därmed vara reproduktiv. Ett exempel kan vara skiftet från vinyl till CD-skivor som huvudsakligt medium för musikdistribution under slutet av 1980-talet, som innebar ett skifte till ett digitalt format men i allt väsentligt bevarande rådande strukturer av hur musik distribuerades. Går innovationen däremot emot de strukturer som redan finns i samhället och bygger på en utopi om något annorlunda så blir den med Ricoeurs begreppsapparat produktiv. Skiftet till strömmad musik via tjänster som Spotify, vilka föregicks av illegal delning av MP3-filer, kan exempelvis ses som baserat på en produktiv utopi om en helt annorlunda musikdistribution som gick emot rådande strukturer. Hur reproduktiva eller produktiva innovationer är till exempel inom bokföring beror alltså på hur radikalt de förändrar tidigare vanor och strukturer. Om innovationer inom bokföring i princip bygger på den tidigare praktiken med dubbel bokföring kan den ses som reproduktiv, men ses som produktiv om den utmanar Paciolis modell och därmed kräver förändrade strukturer och normer.

Fokus i denna artikel ligger dels på att beskriva vilka ideologier och utopier som växt fram kopplat till förändrad bokföringsteknologi och hur olika aktörsgrupper agerat i relation till dessa; dels på att diskutera hur den framväxande praktiken förhåller sig till det som inom IT-forskning på engelska brukar kallas för ”affordance”, det vill säga hur användarna förstår, använder eller begränsas av teknologi[ii]. Det är svårt att hitta en bra term på svenska för ”affordance”. Letar man i olika lexikon översätts det till svenska som affordans eller användningsegenskaper. Begreppet är mångdimensionellt och har vandrat genom ett antal vetenskapsområden från ekologi, via teknologi, sociologi till kommunikationsvetenskap. Allmänt kan begreppet förstås som de implicita användningsmöjligheter som en teknologi öppnar upp för, vilket formar dess användning och materiella och sociala relationer kopplade till teknologin[iii]. Man kan säga att ideologierna och utopierna om bokföring handlar om hur bokföringens teknik, som kontering och rapporter, kan förändras. Samtidigt beskriver affordans hur dessa förändringar påverkar företagares sätt att interagera med bokföringssystemet och möjligheterna att använda bokföringens produkter, det vill säga hur bokföringen kan utnyttjas för att kontrollera och planera verksamheter.

Från kassabok till lönsamhetsmått

Den här artikeln bygger på material från ett forskningsprojekt som genomfördes 2020–2022 med syftet att förstå digitaliseringens effekter på redovisning och revision. Nedan redogör vi först för de stora linjerna i utvecklingen av bokföringsprogram sedan 1976 för att sedan diskutera konsekvenserna av de ideologier och utopier som styrt utvecklingen.

Att vi börjar vår historia 1976 beror på att det under det året kom en ny bokföringslag.[iv] Det var den första sedan 1929 och det fanns behov för förändring. I förarbetet till den nya lagen skrevs:

Även om bokföringslagen (från 1929) synes ha i huvudsak väl fyllt sin uppgift, är det ofrånkomligt att utvecklingen inom olika områden av samhällslivet kommit lagen att i vissa hänseende te sig mer eller mindre föråldrad. Under de mer än 30 år, som lagen gällt, har näringslivet undergått stora och betydelsefulla förändringar. Härtill kommer att den moderna kontorstekniken nu i vissa fall arbetar med tekniska hjälpmedel och metoder, som var helt okända vid tiden för lagens tillkomst.[v]

För småföretag var påverkan från ”den moderna kontorstekniken” som nämns i citatet ovan dock fortfarande mindre, det var främst i större företag som datoriseringen hade gjort sitt intåg. Men utredningen var inte sämre än att den hade en vision om en framtida utveckling. Utredarna skriver:

Schematiskt skulle man vid bedömning av lagstiftningsfrågorna närmast kunna räkna med tre utvecklingssteg på området. Det första steget skulle då kännetecknas av att datorerna används som hjälpmedel vid en traditionell bokföring i visuell form. I det andra steget ersätts i växlande utsträckning de konventionella dokumenten som räkenskapsmaterial av andra media såsom film och annat material med mikroskrift eller magnetband o.d. I det tredje utvecklingssteget tillkommer bl.a. en mera omedelbar dataupptagning i terminaler direkt vid datakällorna, realtidsbearbetningar vid centrala datorer samt en alltmer integrerad användning och bearbetning av data.[vi]

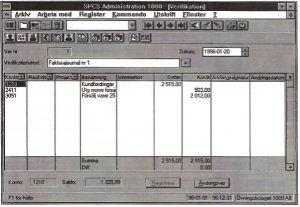

Med andra ord såg utredarna framför sig en stegvis förändring till en i grunden förändrad bokföring. För småföretag blev det första av dessa steg en möjlighet när datoriserade bokföringsprogram för mindre företag utvecklades i början av 1980-talet. Först ut var Hogia med ett program där grundbokföring gjordes i princip som tidigare, men på datorn och som gav utskrifter i form av verifikationslistor och dylikt. Programmen var företagsanpassade, låg på disketter och blev ganska dyra. Det var därför framför allt traditionella redovisningsbyråer som var Hogias marknad. När MS-DOS introducerades under tidigt 1980-tal gav detta nya tekniska möjligheter vilket användes av Scandinavian PC Systems (SPCS) för att utveckla program som förutom kontering kunde framställa bokslutstablåer, balans- och resultaträkning, skatteunderlag och dessutom göra vissa kontroller av den gjorda bokföringen. SPCS-programmen var billigare än de tidigare utvecklade programmen och fick därför en marknad även bland småföretagare. Gränssnittet för programmet liknar i stor utsträckning, de konteringsstämplar som användes vid manuell bokföring (se figur 1).

Figur 1 Jämförelse mellan kontering i SPCS bokföring och konteringsstämpel[vii].

SPCS programvaror utvecklades vidare och från 1994 användes Microsoft Windows som bas för programmen. Det innebar en förenkling för de företag som använde programmen, med möjligheter till ökad integrering av till exempel fakturering och interna kontrollsystem. Gränssnittet blev mer grafiskt, avancerat och interaktivt (se figur 2). Det är värt att nämna att varken Hogias eller SPCS grundare hade bakgrund inom redovisning. De var tekniker och säljare och hade inte arbetat med redovisning eller revision, vilket måhända hjälpte dem att se hur den nya tekniken kunde utveckla redovisningsområdet. Utvecklingen av programmen var nämligen snarast en applicering på bokföring av den allmänna utvecklingen av IT-tekniken. På samma sätt följde användningen av programmen den ökande datorkunskapen hos användarna.

Figur 2 Kontering i SPCS Administration[viii]

Nästa steg blev att flytta bokföringen från stationära datorer till nätet. Detta underlättades av en ändring av bokföringslagen 1999. Denna tillät flera medier för bokföring, dvs. olika tekniker att förvara och spara bokföring. Den stora skillnaden var att lagen ändrade fokus från att reglera själva bokföringsprocessen, dvs. hur bokföring gjordes, till att säkerställa att bokföringsprocessens output i form av rapporter var korrekt[ix]. Detta öppnade upp för nya entreprenörer och 2001 presenterade företaget Speedledger ett program i samarbete med Swedbank där bokföringen kopplas till händelser på småföretagets bankkonto och konteringarna automatiserades med hjälp av maskininlärning (se figur 3). Även tidigare SPCS-anställda insåg potentialen med nätbaserad bokföring och startade företaget Fortnox. Fortnox erbjöd i princip samma paket som SPCS, men var nätbaserat.

Figur 3 Kontering i Speedledger[x]

Även om programvaruföretagen var entusiastiska inför den nya utvecklingen, var småföretagen mer skeptiska. Tanken att föra upp sitt företags bokföringsmaterial från en stationär dator till nätet var främmande för många. Försäljningen av de nya programmen gick därför trögt i början. Inte förrän nätbankerna slagit igenom och blivit allmänt accepterade lättade motståndet mot den nätbaserade bokföringen. Kunde man sköta sina betalningar via nätet, gick det nog an att sköta bokföringen så också. Här gav alltså utvecklingen inom ett område, internetbanken, legitimitet och acceptans för utvecklingen inom bokföring. Med tiden utvecklades också applikationer för mobiltelefoner och visionen om att kunna bokföra från var-som-helst blev mer allmänt accepterad bland såväl programutvecklare som användare.

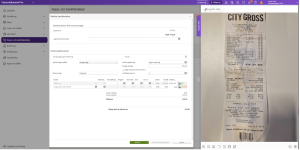

De senare utvecklingslinjerna är mer spretiga, men gemensamt är att programutvecklarna strävade efter en fullt automatiserad bokföring. Detta syns exempelvis i utvecklingen av programvaror från Visma (tidigare SPCS). Ett exempel är hur kvitton som fotograferas och läggs in i det online-baserade programmet eEkonomi med hjälp av en applikation blir maskinavläst och automatiskt matchas med bankhändelser, varpå förslag på kontering genereras (se Figur 4). Ett annat är hur varningar i pop-up rutor i programmet avråder bokföraren från att manuellt bokföra poster på vissa konton om hen försöker göra detta. Det har också kommit nya aktörer på marknaden. Ett exempel är aktörer som erbjuder att gratis överta bokföringen från småföretagen för att sedan vända sig till marknaden för Big Data för försäljning av anonymiserade företagsdata. Det har också dykt upp en ny typ av redovisningsföretag, till exempel Wint och PE Accounting, som erbjuder sig att överta all hantering av redovisningsmaterial från småföretaget med användning av egen mjukvara. Dessa aktörer tar i princip över ekonomifunktionen för småföretaget som erbjuds rapporter och lönsamhetstal tillbaka. Från statens sida har reformerna på området förts bort från den ekonomiska politikens sfär och kategoriserats nu som del av den administrativa börda som småföretagare upplevs ha, alltså specifika småföretagarproblem[xi]. Detta är i linje med de program och åtgärder som EU genomfört för småföretagen under 2010-talet[xii] och utredningsdirektivet har den talande titeln ”Enklare regelverk för mikroföretagande och en modernare bokföringslag”.[xiii] Det betonas också i direktivet att man inte tänkt sig några ändringar som förändrar bokföringslagens struktur eller funktion.

Figur 4 Automatisk matchning av bankhändelse med maskinavläst kvitto i Visma eEkonomi.[xiv]

Som för all samtida utveckling är vilken trend som kommer att bestå svår att bedöma. Utveckling tycks dels innebära en ökad grad av automatisering av kontering, dels en ambition att lyfta bokföringens ok från småföretagarnas axlar och därmed minska den administrativa bördan. Det framstår alltså som om bokföring i småföretagets regi kommer att minska och i princip försvinna. Visionen för dagen tycks vara det bokföringslösa-företaget.

Ideologi eller utopi?

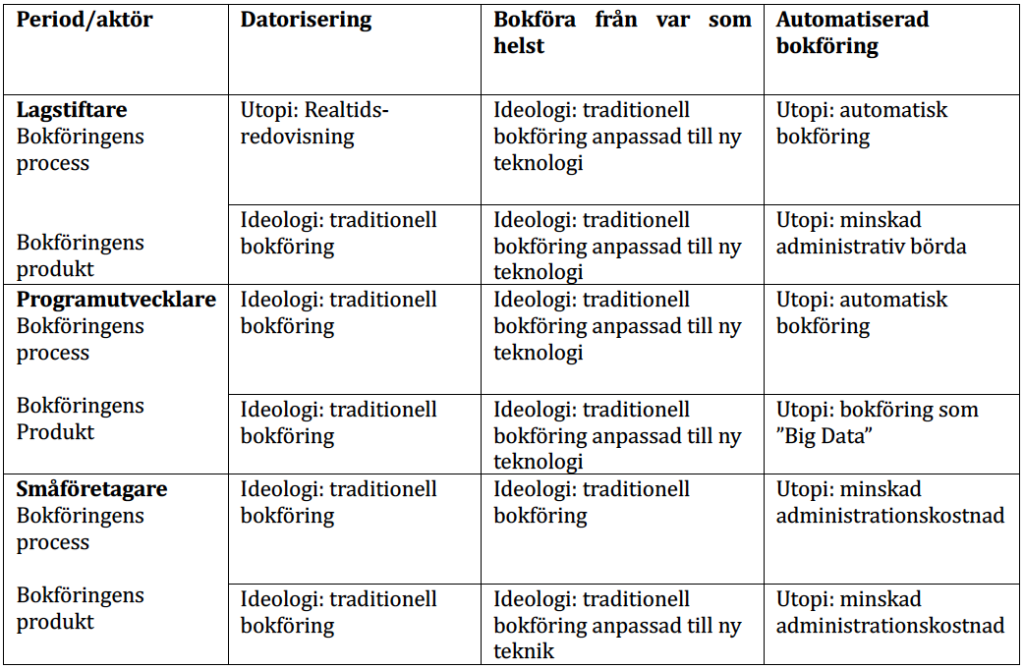

Hur kan man nu förstå den här utvecklingen av bokföringsteknologi? I tabell 1 har vi sammanfattat utvecklingen och de visioner som funnits i termer av Ricouers begreppsapparat. Utopier är alltså de visioner som bryter mot det nuvarande samhället och kräver förändringar i samhället för förverkligas, medan ideologier bygger på och förstärker det samhälle som redan finns. När lagstiftarna 1976 förutsåg realtidsredovisning krävde denna idé såväl lagändring som en ännu inte påbörjad teknologisk utveckling för att kunna förverkligas. Förutsägelsen var alltså utopiskt och hade den skett 1976 hade förändringen varit produktiv, det vill säga krävt väsentliga förändringar i den dåvarande praktiken. När lagstiftarna i senare skeden arbetade för att anpassa lagen till ny teknologi försökte man stödja den teknologiska utveckling som skett. Lagarbetet var alltså av ideologisk karaktär och byggde på att förändringarna skulle stärka den rådande utvecklingen, alltså vara reproduktiva. På samma sätt har vi kategoriserat övriga aktörers agerande. Vi skiljer också mellan bokföringens process, hur bokföringen konkret görs, och bokföringens produkt, vilka rapporter bokföringen genererar och hur de är tänkta att användas. Detta då de båda aspekterna har utvecklats något annorlunda över tiden.

Tabell 1 Produktiva utopier och reproduktiva ideologier för bokföring över tid

Utvecklingen av digital teknologi för bokföring har inneburit en rejäl omvandling av området. Utvecklingen har följt den teknologiska utvecklingen och passat väl in i den allmänna samhällsutvecklingen. Vi kan därmed konstatera att bokföringens utveckling följt den samhälleliga ideologin och byggt på redan etablerad struktur för bokföring, även om utopiska inslag funnits. Lagstiftarens vision i första perioden var från ett bokföringsprocessperspektiv en produktiv utopi. När programutvecklarna ”tog över” utvecklingen genom att lansera ny teknologi för bokföring så blev innovationerna förankrade i den generella utvecklingen av IT-teknologin. Den nya bokföringsteknologin har genomgående varit tillämpningar av den senaste IT-teknologin för att stegvis effektivisera en befintlig bokföringsprocess. Utvecklingen av teknologi har alltså varit baserad på reproduktiva förändringar väl integrerade i den ideologi för teknikutveckling som råder i samhället. Det nya har varit tillämpningar av tekniken i sig, inte uppfattningen om hur bokföring ska ske eller användas. Särskilt under den period då bokföringsprogrammen var installerade på stationära datorer var både bokföringens process och dess produkt förankrad i tidigare århundranden av bokföringspraktik.

En nyansförändring märks under den senaste perioden. Den gestaltar sig på två sätt. För det första finns nu ambitioner att helt lyfta ekonomifunktionen inklusive bokföringsprocessen bort från småföretagarens axlar som i stället får lönsamhetstal och varningssignaler genererade av aktörer (redovisningsföretag och programvaruföretag) utanför småföretagets gränser. Detta överensstämmer väl med både programutvecklarnas utopi om automatisk bokföring och lagstiftarnas omdefinition av bokföring från en ekonomisk fråga till en administrativ pålaga för småföretagaren. För det andra sker en förändring i hur man föreställer sig produkten av bokföringsprocessen. I stället för att betona traditionella bokföringsprodukter som ger en bas för ekonomiska beslut och ansvarsutkrävande, finns tendenser till att se bokföringens produkt som antingen en handelsvara, eller en del av administrationen för små och medelstora företag.

Det bör betonas att den senare utvecklingen fortfarande är på framväxt och inte ännu allmänt etablerad. Bokföring som produkt på ”Big Data”-marknaden finns, men utan att ännu så länge nått ett större genomslag. Redovisningskonsulter som Wint med flera har tagit marknadsandelar, men dominerar inte marknaden. Vad som finns i dessa trender är dock frön till en produktiv snarare än reproduktiv vision om bokföringens framtid. Det vi kan se är alltså ett embryo till är en förändring i bokföringens grundläggande struktur. Genom att tydligt flytta bokföringen från redovisningsenheten, till en generell nivå ansluter sig redovisningens utvecklingslinje till en dröm om ett samhälle där informationen flyter fritt. Det är en utopi som är i samklang med andra samhälleliga initiativ, till exempel det statliga SMART Nordic governance där målet är en öppen databas för all företagsinformation. Samtidigt förändras den återkoppling som ges till företag på ett sätt som förpassar begrepp som debet och kredit till historien. Företagare behöver inte längre kunna den dubbla bokföringens teknik för att producera och tyda redovisningsrapporter, de behöver bara leverera indata och låta specialiserade aktörer bearbeta denna. Från en bokförares perspektiv är detta en utopisk tanke.

Hur har då småföretagarna ställt sig till utvecklingen? När man ser på småföretagarnas agerande verkar de vara passiva mottagare av, snarare än aktiv medskapare, ny bokföringsteknologi. Det tycks också finnas en tröskel för att byta upp sig när det gäller bokföring. Bokföring är ett administrativt och legalt måste och har man hittat en lösning där ansträngningarna för att sköta bokföringen är acceptabel och kostnaderna rimliga finns egentligen inga större incitament för att byta till nya, mer avancerade lösningar.

Ett sätt att förstå detta erbjuds av begreppet affordans, eller användningsmöjligheter. Varje gång småföretagaren möter en ny bokföringsteknologi öppnas nya användningsmöjligheter som ger utrymme för nya handlingar men också begränsar vad som kan göras. Inrapportering i bokföringssystemet liksom rapporterna som kommer ut ser annorlunda ut och kan vara underlag för nya beslut, samtidigt som de tumregler som använts tidigare kanske ifrågasätts. Ofta påverkar ny affordans såväl relationen mellan bokföring och småföretag, som relationen mellan småföretag och externa parter såsom mjukvaruföretag och redovisningsbyrå. Det framstår alltså som om ett lärande av och om de tekniker som introduceras krävs för engagemang. Törnberg och Uitermark beskriver detta på följande sätt:

The digital interface constitute (sic!) an encoding of an epistemology, representing what is important and how the user can navigate the world, by what it include and what it leaves out. (…) The digital platform interface thus embodies a kind of ontology: it defines what the world is and is not. How a user will act is a function of what affordances and view of the world that the platform provides and the details of how these are implemented.[xv]

För att realisera produktiva utopier om en ny form av bokföringsprocess som producerar nya bokföringsprodukter krävs således att användare av teknologin accepterar och lär sig nya gränssnitt och låter sin interaktion med teknologin förändras. Det innebär också indirekt att användaren avlär sig några av de tidigare kunskaperna kring arbetet. Den nya affordans som företagaren upplever måste då överväga nackdelarna med att släppa de användningsmöjligheter tidigare bokföringsteknologi gett. Viljan att acceptera en ny affordans har hos småföretagarna varierat över tid och tycks bland annat vara kopplad till småföretagens förtrogenhet med den nya tekniken från andra områden.

Under de två första perioderna bibehålls i princip samma affordans som tidigare, i ett gränssnitt baserat på traditionell dubbel bokföringsteknik som endast gradvist förändras. Tidigare möjligheter att tolka siffrorna, liksom tidigare begränsningar i detta, finns kvar även om tekniken att föra siffrorna på pränt har ändrats. Den andra perioden innehåller ett första steg i processen att lägga bokföringen utanför företaget, i och med att den hamnar på nätet. Nätet ger företagaren tillgång till bokföringen varhelst företagaren befinner sig. Å andra sidan krävs att företagaren litar på att bokföringen inte blir hackad och att hen enkelt kan använda de siffror som bokföringsprogrammet ger hen. Som vi såg ovan var det internetbanken som gav företagarna den tilltro till nätet som gjorde att man övervägde nät-bokföring. Här krävdes således en inlärning och acceptans av de användningsmöjligheter tekniken erbjuder innan den blev mer allmän. Om den tredje fasen implementeras mer allmänt innebär denna att relationen mellan företagare och dennes bokföring ändras ytterligare. Automatisk bokföring innebär obrutna kedjor från fakturering till betalning oftast utan fysiska dokument eller inblandning av fysiska personer. Det finns, men syns inte i konkreta pappershögar. Processer som tidigare var tydliga och kanske betungande lyfts bort från småföretagaren och kvar blir rapporter kompletta med lönsamhetstal. Detta betonas när redovisningsbyrån tar över ekonomifunktionen och företagares roll blir att bidra med input och ta emot färdiga ekonomiska analyser av sitt företag. Företagets gränser förändras därmed liksom relationen mellan siffrorna, dess framställare och dess användare. Tidigare forskning kring teknologiers affordans pekar på att förändrad affordans leder till omtolkning av såväl teknik som sociala sammanhang för den som använder tekniken.[xvi] Det är rimligt att detta gäller även för småföretagarens konstruktion av sin ekonomi.

Vi vet ännu inte heller vad förändringen av affordans i bokföringssammanhang betyder för kunskapsutveckling och beslutsfattande inom småföretagen. Här finns frågeställningar kvar att studera: Finns det att risk att kunskapen bakom rapporterna – alltså bokföringen och transaktionerna – minskar? Förstår man som företagare skattesystemet på samma sätt när man aldrig möter skatteformulären? Ändras sättet att planera arbeten när kassaflöde och lönsamhetskalkyler lyfts från det egna skrivbordet? Tappas något när man möter kundtjänstpersonal varje gång man ringer till sin redovisningskonsult? Och vad lär sig redovisningsföretagen som de inte haft möjlighet att ta till sig tidigare? Blir företagandet bättre eller sämre när förutsättningarna för praktisk kunskap förändras? Detta är frågor som i förlängningen påverkar samhällsekonomin och som vi samhällsvetenskapliga forskare bör fundera över framöver.

Om vi återgår till Ricouers definition av utopi framstår det som att en teknologisk utopi om till exempel bokföring kräver såväl en kritisk distans till tidigare strukturer inom området som bilder av hur världen (läs bokföringen) fungerar vilka innebär en tydlig förändring av användningsmöjligheter i den teknik som ska förverkliga utopin. Den kritiska distansen krävs för att se något annat än det nuvarande medan förändrad affordans krävs för att utopin ska materialisera. Samtidigt krävs en acceptans för ändrade användningsmöjligheter och de kunskapsmässiga effekter dessa har för att utopin ska införlivas hos användarna. Det här är relationer som inte diskuteras i större utsträckning i litteraturen, men som är ständigt aktuella. På en generellare nivå kan vi därmed säga att frågorna när det gäller bokföringens roll är desamma som de som är väsentliga i all samhällsutveckling: Vilken kunskapsutveckling är det vi vill gynna och vilken kunskap är väsentlig att behålla? Eller annorlunda uttryckt: mot vilken utopi av samhället vill vi vandra?

Anna Alexandersson, lektor vid Ekonomihögskolan vid Linnéuniversitetet.

Andreas Jansson, docent vid Internationella Handelshögskolan i Jönköping.

Karin Jonnergård, Professor emerita i redovisning och bolagsstyrning, Företagsekonomiska institutionen vid LUSEM, Lunds universitet.

[i] Ricouer, P. (1978) Imagination in discourse and in action. In Tymieniecka, A.T. (ed.) The human being in action, Analecta Husserliana, 7, 118-135.

[ii] Bucher, Taina, & Helmond, Anne (2018). The affordances of social media platforms. I The SAGE Handbook of Social Media (s. 233-253). SAGE Publications Ltd.

[iii] Bucher & Helmond (2018)

[iv] SOU (1973:57). Förslag till ny bokföringslag. Stockholm: Justitiedepartementet.

[v] SOU (1973:57), s. 22-23.

[vi] SOU (1973:57), s. 228.

[vii] Scandinavian PC Systems. (1986). Bokföringsprogram för IBM PC, XT och AT. Scandinavian PC Systems. Använd med tillstånd av Visma Spcs.

[viii] Scandinavian PC Systems. (1997). SPCS Administration 1000-Bokföring & Reskontror. Scandinavian PC Systems. Använd med tillstånd av Visma Spcs.

[ix] Bokföringslag (1999:1078)

[x] SpeedLedger. (2019). Om SpeedLedger e-bokföring. https://www.speedledger.se/om-speedledger/. Hämtad 191203. Använd med tillstånd av SpeedLedger.

[xi] SOU (2021:60). Förenklingar för mikroföretag och modernisering av bokföringslagen. Stockholm: Klimat- och näringslivsdepartementet.

[xii] Se Små och medelstora företag | Faktablad om Europeiska unionen | Europaparlamentet

[xiii] Dir. 2020:48. Enklare regelverk för mikroföretagande och en modernare bokföringslag. Näringsdepartementet, Stockholm.

[xiv] Visma SPCS (2024). Skärmdump från Visma eEkonomi. Hämtad 2024-12-10. Använd med tillstånd av Visma Spcs.

[xv] Törnberg, Petter, & Uitermark. Justus (2020). Complex control and the governmentality of digital platforms, Frontier Sustainable Cities, 2(6), s. 4.

[xvi] Bucher & Helmond (2018)